- Владимир Валдин3 марта 2023 г. — 13:008340

«Толстые пассажиры будут оплачивать дороже, чем худые? Брутто – это пассажир в одежде? В летнюю жару перейдут на нетто-контракты? Чиновники, со своим иезуитским языком, совсем совесть потеряли. Как же далеки они от народа»

(из комментариев на сайте местного ТВ-канала под анонсом о переходе на новую модель работы транспорта)

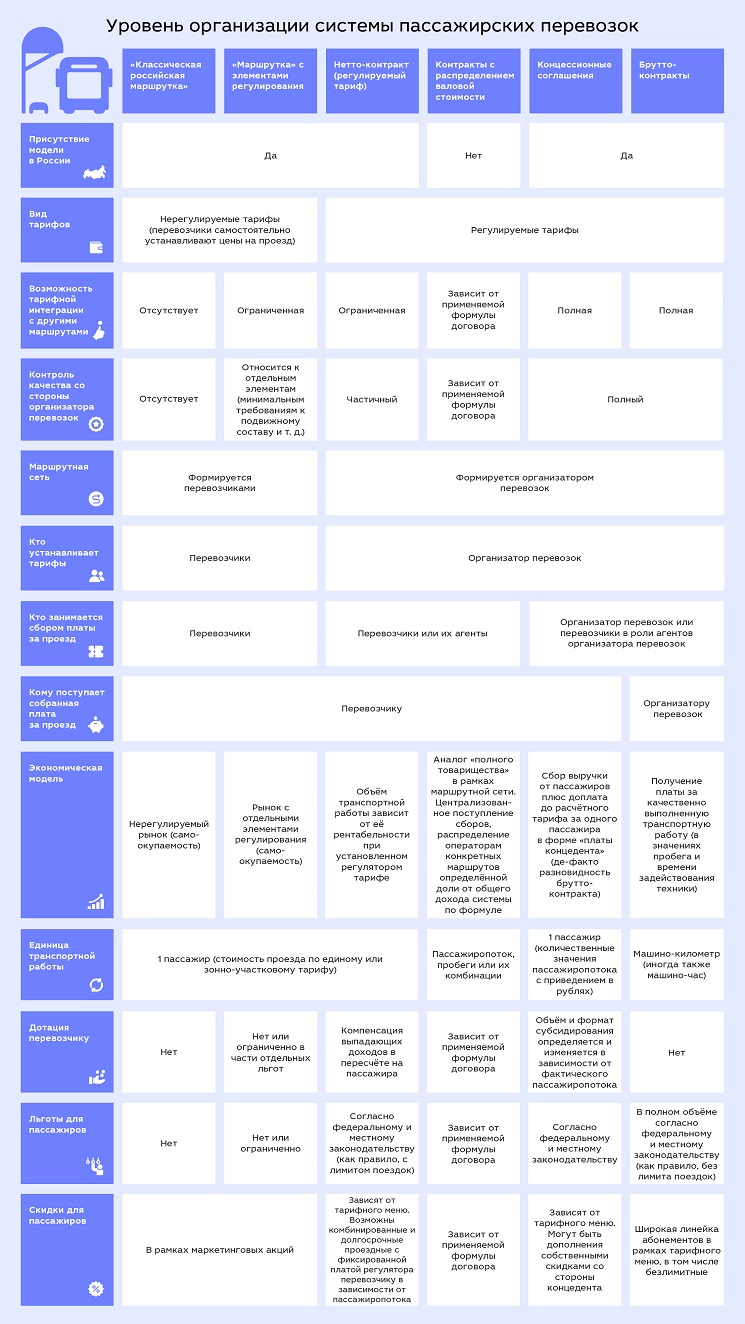

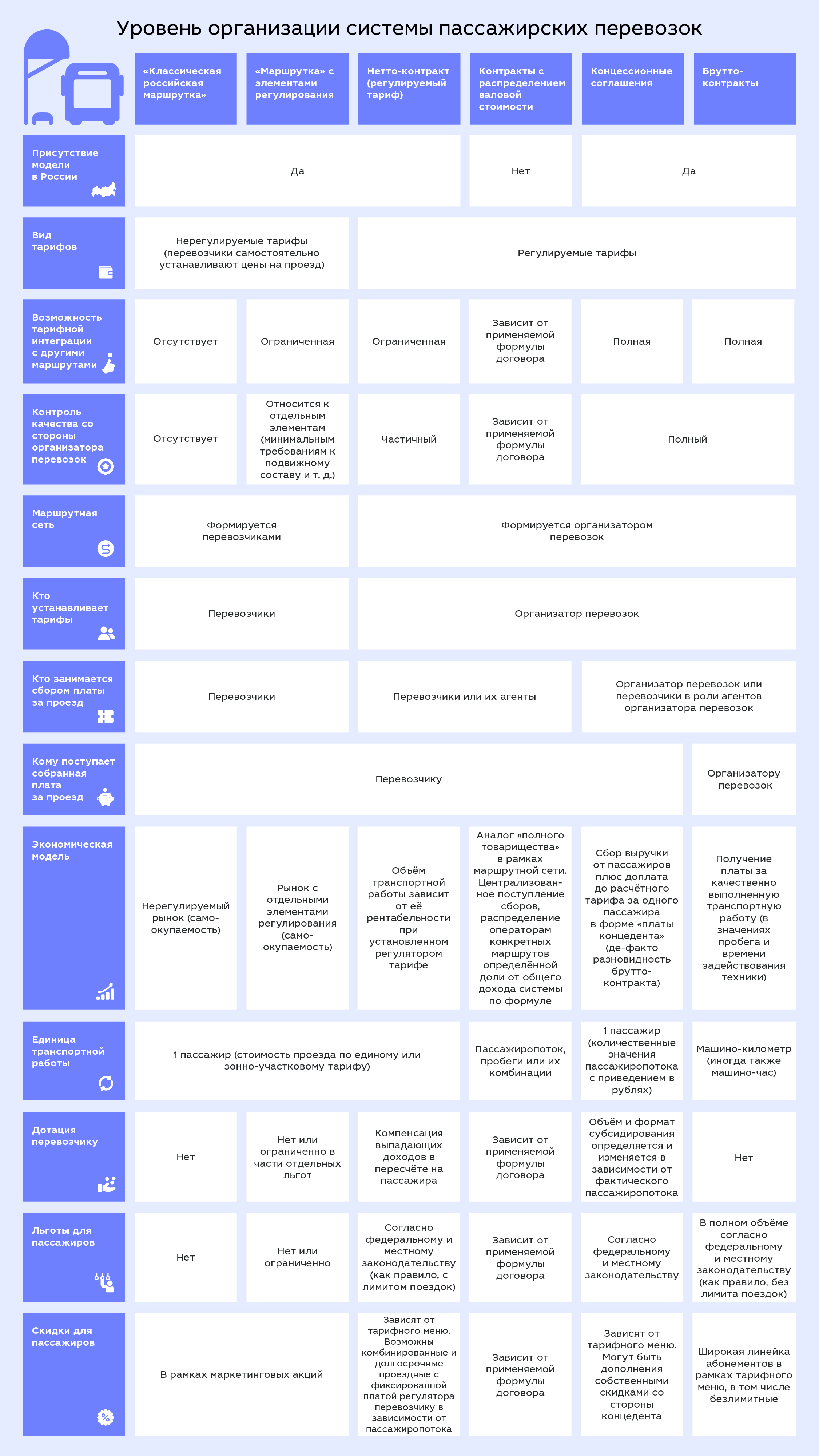

Брутто- и нетто-контракты широко вошли в обиход российских транспортников совсем недавно — и в виде терминов, и как сами понятия. Любопытно, что в статистике запросов Яндекса «брутто» обогнал «нетто» примерно в 6 раз. Договоры между заказчиком (городом) и перевозчиком на основе сначала почти, а потом и полной оплаты транспортной работы, выраженной в значениях пробега и времени, то есть, те самые «брутто», первыми в России начали заключаться и работать в Москве ещё в 2016 году. Но и спустя семь лет количество реализованных случаев в масштабах страны до сих пор можно пересчитывать на пальцах. Тем не менее, полная прозрачная оплата заказываемой транспортной работы становится единственным выходом для городов, решивших полностью контролировать ситуацию с транспортным обслуживанием населения и на деле повышать его качество. «Бесплатный сыр» от перевозчиков, готовых работать без субсидий, зачастую оказывается несъедобным и для администраций, и для пассажиров. Поэтому есть смысл подробно разобраться в том, что же такое брутто-контракты, в чём их сильные и проблемные стороны.

Брутто в России: первые шаги

После Москвы наиболее нашумевшим в этой теме оказался ввод новой модели взаимоотношений в Твери в феврале 2020-го. Правда, тверской опыт для многих ассоциируется с одновременной полной ликвидацией остатков электротранспорта. И, хотя это и совсем отдельная история, заметную горчинку в это блюдо она добавляет каждый раз, когда вспоминают тверскую реформу. Потом были Пермь (2019), Новокузнецк (2020), несколько районов Тверской области и часть маршрутов Омска (2021), Санкт-Петербург и Южно-Сахалинск (2022), Астрахань, Ярославль, Кострома, оставшиеся маршруты в Омске и отдельные в Курске (2023). В Москве и Санкт-Петербурге этот набор мероприятий назвали «новой моделью транспортного обслуживания» (НМТО или «новая модель»). Пока это всё. Были достаточно проработанные намерения по Белгороду, но в 2022-м на них поставили жирный крест. В ряде других городов, как правило, достаточно крупных, процесс перехода находится на разных стадиях обсуждения, подготовки и внедрения, и нет полной уверенности в том, что везде, где о «брутто» говорят, дело дойдёт до реализации. Собственно, как и о «нетто», но об этом чуть позже. Одна из причин — дефицит специалистов по транспортному планированию и контрактной экономике. Наряду с необходимостью учёта особенностей меняющегося законодательства, на этапе подготовки к заключению контрактов предполагается высокий уровень транспортно-экономических расчётов.

Примечательно, что на «брутто» переводят преимущественно автобусные маршруты, причём иногда даже не все. Хотя в рамках нацпроекта «БКД» начали появляться брутто-контракты и для электротранспорта, но лишь на отдельные маршруты, в Брянске, Новосибирске и Туле. Причина — крайне сложные экономические реалии в части инфраструктуры электрического транспорта. Хотя расчёт стоимости транспортной работы трамваев и троллейбусов не только вошёл в состав методик Минтранса России, но и в последней, утверждённой приказом № 351 от 20.10.2021, был существенно уточнён в части амортизации проводов и рельсов, взрывной рост цен последнего года на подвижной состав и материалы однозначно не поспособствовали желанию менять существующие в их отношении принципы. Тем более, что контрактация по новой модели предполагает наличие конкуренции на конкурсе, но конкретно здесь её пока что взять неоткуда. Столь модные нынче (пусть и пока больше на уровне разговоров) электробусы в методике по-прежнему вообще отсутствуют: нормативно, это по-прежнему автобусы, только с электрическими двигателями, и обременённые объектами зарядной инфраструктуры. Правда, их пока массово эксплуатирует только московский «Мосгортранс», во взаимоотношениях с городом сохраняющий традиционную субсидиарную бухгалтерию. ГУПам городов федерального значения (Москва, Санкт-Петербург, Севастополь) переход на контрактную систему работы, согласно 220-ФЗ, отсрочен до 2025 года.

Брутто-контракты: предпосылки и происхождение явления

Сама терминология относительно видов контрактов, как ни удивительно, очень молода. Лет ей столько же, сколько истории регулируемого транспортного рынка, открытого для внешних участников на конкурсной основе — не более примерно 44. Новейшая экономическая история очень динамична и её, видимо, просто не успевают изучить, но одной из первых развитых стран на эти принципы перешла Франция в 1979 году. Кстати, по-французски «брутто» будет «contrat de coût brut», по-немецки «Bruttovertrag», по-английски «gross cost contract», то есть русский термин, критикуемый отдельными транспортниками, привыкшими оперировать исключительно формулировками из методичек, есть калька или дословный перевод. По-китайски, должно быть, 總成本合同, но это не точно.

«Брутто» в любой экономике, в том числе транспортной, означает «цену без вычета издержек» (налоги в данном случае не при чём). Здесь это подразумевает полную оплату заказчиком работы перевозчика по определённой фиксированной ставке за оговоренную единицу этой работы. Ею в подавляющем большинстве случаев считают количество километров, пройденное транспортными средствами с заданными параметрами качества.

С начала 1980-х нарастающая волна перехода на новую модель прокатилась по миру, завершившись, в основном, к 2003 году. В феврале 2003-го, ровно за 20 лет до подготовки этой публикации, транспортники разных стран собрались в Вене на специальную конференцию под эгидой МСОТ для обмена опытом и обсуждения алгоритмов и терминологии во взаимоотношениях между городами и перевозчиками.

Изменения конца XX века были по-настоящему революционными и создали предпосылки к трудному, но необходимому «модальному развороту» в области городских перевозок. Во всё больше страдающих от заторов городах назрел сложный процесс постепенного возврата людей из практически неуправляемого социумом индивидуального транспорта в контролируемый общественный. Чтобы по достоинству оценить задуманное и содеянное, необходимо окунуться в мировую и отечественную историю чуть глубже.

Маршрутные пассажирские перевозки зародились и долгое время существовали в формате простой бизнес-модели, основанной исключительно на сборе выручки от проданных билетов. Проездные тарифы, как правило, тоже устанавливались самими перевозчиками с разным уровнем согласования с городскими властями. По мере усложнения инфраструктуры и техники доходность этой модели начала заметно снижаться, что привело, в частности, к закрытию многих трамвайных систем первого поколения. Настоящий же «обвал» начался тогда, когда по мере износа систем, открытых примерно в одинаковые годы, их хозяевам и городским властям стало ясно (или показалось), что средства на реновацию путей, энергетики и вагонов себя не окупят. Особенно, когда есть «совершенно бесплатная» общая мостовая, по которой могут ездить автобусы, реже — троллейбусы: качество дорожного покрытия в городах за время жизненного цикла инфраструктуры первых трамвайных систем заметно возросло.

Единственным видом транспорта с непосредственным финансовым участием самих властей, были метрополитены и разные виды городских железных дорог: очевидно, что столь дорогостоящая инфраструктура с самого начала не могла рассчитывать на быструю или вообще окупаемость. Заложенные такой природой принципы и особенно заметный после Второй Мировой войны быстрый рост автомобилизации, очень быстро почти повсеместно загнали ситуацию в состояние порочного круга. Он выразился в глобальной тенденции к падению пассажиропотоков и «схлопыванию» общественного транспорта на фоне роста числа поездок на личных авто, и неизбежному росту «пробок» при сопутствующем увеличении удельной (в расчёте на пассажира) себестоимости массовых перевозок, всё хуже покрываемой тарифом. Так постепенно пришло понимание необходимости не только технических, но и организационно-экономических мер.

Особенности организации перевозок в СССР и СЭВ

В СССР и странах СЭВ ситуация была иной. На фоне минимальной автомобилизации общественный транспорт здесь сохранял стратегическую инфраструктурную роль, и с экономической точки зрения находился по сравнению с капиталистическими странами в совершенно «тепличных» условиях. Но и это совсем не мешало значительному недоинвестированию в него, чтобы затем оказаться настоящей «бомбой замедленного действия» при смене формации в 1990-х. До этого же всё было относительно безмятежно. В крупных городах СССР уже в 1950-х гг. даже появились безлимитные месячные и квартальные проездные — явление, практически невиданное для капиталистических стран, где по экономическим причинам чаще всего получали развитие максимум абонементы на число поездок со скидкой. Недаром иностранные специалисты, приезжая в СССР образца 1980-х, восторгались пусть несколько примитивным технически и уже изношенным, но работающим и доступным транспортом, и единогласно рекомендовали обязательно сохранить эту систему. Увы, не вышло: сразу после «окончания социализма» все без исключения города, особенно в России, «ринулись в рынок», что фактически отбросило их городской транспорт на уровень самой начальной формации «чистого бизнеса». За неё, кстати, и сейчас продолжает выступать заметное число людей разной степени влиятельности.

Одна из устойчивых причин отношения к городскому и местному транспорту, как к одной из разновидностей предпринимательской деятельности — это наличие факта оплаты за проезд. Его, казалось бы, можно жёстко соотнести со стоимостью полученной услуги и таким образом, чисто теоретически, вывести формулу безусловной прибыльности, хотя о социальной или, вернее, инфраструктурной составляющей городского транспорта по субъективно «малодеятельным» направлениям явно придётся заведомо «забыть». По такому принципу работает, например, такси, где расчёт модели прост и логичен, и фактически основан на цене подачи и пробега машины определённого класса на определённое расстояние, полностью оплаченных «ответственным пассажиром».

Когда пассажиры постоянно меняются и едут, к тому же, на различные расстояния, расчёт становится намного сложнее, требует уже «нелинейных» подходов, но найти «точку перелома» для выхода на прибыль тоже теоретически позволяет. Несколько проще с участковыми и зонными тарифами, сложнее — с чаще всего применяемыми в городах «плоскими». Когда-то, когда инфраструктура стоила относительно дёшево, а плата за проезд могла быть не всегда и всем по карману, примерно так оно и происходило. Можно вспомнить, например, книгу норвежской писательницы Анне-Катрине Вестли «Папа, мама, бабушка, восемь детей и грузовик», где поездка на трамвае в послевоенном Осло оказывалась весьма накладной для небогатого семейства. К чему привело — мы уже знаем. И именно этому принципу посвящена значительная часть по-прежнему действующей общероссийской методики по расчёту экономически обоснованной стоимости из распоряжения Минтранса № НА-37-р от 18.04.2013.

К её формулам, как таковым, претензий нет, но есть нюанс: методика основана на разовом «посадочном» тарифе и цифрах пассажиропотока «предшествующих периодов» на сложившейся сети. Логика подсказывает, что фактически предлагаемый на основе такого расчёта тариф — негласная «уравниловка»: когда едущий близко всегда платит за едущего далеко, пассажир битком набитого автобуса в час «пик» — за расположившегося с комфортом в салоне в межпиковое время. А нехитрая арифметика — что по мере необходимого расширения сети в растущем городе увеличение тарифа всегда будет обгонять инфляцию, и если по любой причине пассажиропоток упадёт, то оставшимся придётся платить ещё больше. Для того, чтобы всё не оказывалось столь печально для граждан, придуманы и применяются различные виды компенсации выпадающих доходов: они проходят по «социальным» статьям бюджетов. Но от «порочного круга» в целом это спасает весьма относительно, и остаётся одной из основных причин плачевного состояния всех составляющих регулярных перевозок во многих городах.

С какой стороны не подходи, всё материальное стоит денег, и ни один перевозчик работать хотя бы с нулевой рентабельностью просто не сможет. А бизнес — не будет и без прибыли. Скорее всего, именно от этого столь любимое на разных уровнях в отношении, в том числе, транспорта, исходно безобидное слово «оптимизация» приобрело зловещий оттенок очередных неминуемых сокращений. Хотя в предшествующие 20 лет к банкротству уже пришли десятки муниципальных и частных транспортных предприятий по всей стране, очевидность невозможности работы перевозчиков в убыток впервые в современной России прозвучала на высшем уровне только в 2017 году на специализированном Госсовете в Ульяновске. Это событие, несмотря на уже начавшиеся ранее преобразования в столице, явно сыграло катализатором последующего развития дел в отрасли, — пусть и не столь быстрого и всеобъемлющего, как того требует ситуация в целом.

Любая работа должна быть кем-то оплачена, а вот какая, кем именно и в какой форме — это как раз и стало одним из ключевых моментов в каждой из последовавших реформ городских пассажирских перевозок. Напомним, что вплоть до 2017-го единственным городом страны, который провёл полноценную реформу, оставалась Казань 2006 года. Но там целью была поставлена «ликвидация маршруток». Это в заметной степени решило проблему комфортности подвижного состава и повысило безопасность путём снижения уровня конкуренции на линии. Однако модель покрытия стоимости перевозок за счёт сбора с пассажиров, с частичной доплатой лишь за льготников по упоминавшемуся выше принципу, сохранилась, и является таковой вплоть до сегодняшнего дня. Существенно изменилось то, что система стала полностью подконтрольной властям. Так смогли посчитать льготников и распространить право субсидируемого проезда на все маршруты. Единицей измерения транспортной работы в системе и основой для расчёта тарифа осталась перевозка одного пассажира в транспортном средстве от точки А до точки Б, на каком бы расстоянии в пределах одного маршрута эти точки не находились.

И вот тут — самое время вернуться к «Венскому конгрессу». Нет, не к тому, который в 1815 году завершил войну коалиций европейских держав против наполеоновской Франции. А к упоминавшемуся мероприятию 2003 года, где подвели промежуточные итоги двух десятилетий реформ в разных странах и структурировали и интернационализировали терминологию в области контрактования регулярных перевозок. Чуть позднее она была широко растиражирована в томах рекомендаций от международных банков. Вариантов взаимоотношений между городом и перевозчиками, как оказалось, не так и много. А вариантов единицы измерения транспортной работы в регулярных пассажирских перевозках, как оказалось, существует целых два. Или всего два.

Модели организации перевозок: от «маршруток» до «нетто»

Самым «рыночным» из всех вариантов взаимоотношений выступает нерегулируемый извоз без контроля качества со стороны организатора. При нём перевозчики самостоятельно формируют маршрутную сеть и устанавливают цены в зависимости от спроса и конкуренции. По такому принципу работает общественный транспорт во многих городах стран, некогда относимых к так называемому «третьему миру». И фактически именно в такое состояние перешла значительная часть перевозок в российских городах вследствие «осыпания» муниципальных предприятий и либерализации отрасли в начале 1990-х. Так появилась легендарная и чрезвычайно живучая модель — российская «маршрутка», собрат кенийских «матату», мексиканских «песеро» и «лесного такси» в западной и центральной Африке.

Чуть выше стоит аналогичная по сути модель, но уже с элементами муниципального регулирования, — как минимум, на уровне определения базовых требований к подвижному составу. В такое состояние российский сегмент немуниципальных перевозок постепенно перешёл к концу 1990-х. На этом фоне среди перевозчиков стали появляться заметные игроки и складываться картели, способные к качественной конкуренции, в основном, путём закупки европейского секонд-хенда и даже приобретения новых машин: вспомним ставшие уже легендарными петербургские Scania Omnilink. Ближайший зарубежный родственник такой модели — турецкие «долмуши» на городских и пригородных маршрутах.

Кстати, именно таким образом на основании 10-летних лицензий и по сей день работает значительная часть автобусов уникальной в этом плане транспортной системы Гонконга, неоднократно признанной одной из лучших в мире для пассажира и, благодаря ряду внутриполитических решений, показывающей чудеса финансовой эффективности. Всего это порядка 700 маршрутов с 6000 больших автобусов, принадлежащих пяти перевозчикам, хотя безусловный лидер в перевозках там транспорт рельсовый, который… тоже работает на принципах полной самоокупаемости. Но это — «штучная» и совершенно отдельная история, лучше всего иллюстрирующая, если «копнуть» чуть глубже, где же на самом деле находится основной «профит» города от качественно работающего общественного транспорта.

В обоих случаях единицей оценки транспортной работы рассматривается всё та же выраженная в деньгах «перевозка одного пассажира» и, за очень редким исключением в виде добровольных маркетинговых акций, никаких льгот в ней нет и быть не могло. Однако, как раз в рамках акций и в городах РФ так же, как десятилетия назад за рубежом, стали появляться абонементы. Появилось и некое подобие регулирования цен — либо путём принятия местных законодательных актов, либо на основе договорённостей.

Муниципальные перевозчики продолжали возить пассажиров по установленным и регулярно пересматриваемым вверх (на фоне перетекания пассажиров к «юрким частникам» и особенно в личный автотранспорт) тарифам по схеме «самоокупаемости с дотацией за льготные категории». По сути, это было и остаётся разновидностью того, что в международной документации получило наименование ‘net cost route contract’, а в российскую терминологию конца 2010-х вошло под названием «нетто-контракта». В транспорте значение слова «нетто» зазвучало, как «экономика, основанная на исключительно на той выручке, которую можно собрать с пассажиров».

Принципиальной разницей с зарубежными городами на принципах, определённых как «нетто», стало то, что в муниципалитетах РФ и владельцем (или распорядителем на правах хозяйственного ведения), и оператором были и остались те же самые предприятия — обычно МУПы, реже МКП (или ГУПы — в городах федерального подчинения). Тогда как, например, в упоминавшейся Франции и ряде других государств подвижной состав и инфраструктура чаще всего оставались муниципальными, а контрактование подразумевало фактически эксплуатационный аутсорсинг.

В мировой практике похожих моделей достаточно много, но во всех случаях предполагается, что перевозчик выполняет ровно столько работы, насколько в состоянии собрать денег при установленном регулятором тарифе. Единицей оценки работы, опять же, остаётся перевезённый пассажир. Вариации начинаются в оплате регулятором пассажирских льгот, обязательствах перевозчика по характеристикам подвижного состава (в том числе, за чей счёт и по какой статье приобретается и обслуживается последний) и исполнении расписания по заведомо «невыгодным» рейсам. Тогда уже в формулу доплаты «выпадающего дохода» приходится включать и заведомые «перевозки воздуха», размазывая его не то на плановое число пассажиров по маршруту всего, не то на пассажиров этих самых рейсов в «не кассовое» время. В общем, бухгалтерия, достаточно сложная и для понимания, и для реализации, и для внешнего контроля, особенно при условии наличия и бурного роста такого неуправляемого и не всегда добросовестного конкурента, как российские «маршрутки»

Несмотря на разрозненные попытки местных властей, часть из которых даже увенчалась успехом (как в 2006-м в Казани, а до этого, пусть и частично, — в Санкт-Петербурге), нерегулируемый рынок перевозок продолжал заметно диктовать условия. Разработка и принятие в 2015 году Федерального закона № 220-ФЗ «Об организации регулярных перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом…», в частности, были в значительной степени продиктованы намерениями снизить возможности для конкуренции на линии и сделать системы управляемыми. С этой задачей закон, в определённой степени, справился. По итогам его имплементации к концу 2010-х практически все маршрутные сети в городах стали функционировать на принципах, близких к тем, на которых до этого работали МУПы с ГУПами (а ещё ранее — почти на них же — предшествовавшие им различные транспортные управления советских времён). С учётом взятия практически под полный контроль хотя бы сетей это был значительный шаг вперёд, правда, «смазанный» сохранением, и даже явным «выпячиванием» в законе нерегулируемого тарифа в городах — не на переходный период, а вообще.

В мировой практике нетто-контракты делятся на маршрутные и кустовые (зональные): в последние включаются группы или лоты маршрутов. В терминах закона 220-ФЗ на первые стали постепенно всё больше походить процедуры и последующая работа перевозчиков на основании маршрутных карт и пятилетних свидетельств на осуществление регулярных перевозок по нерегулируемым тарифам. На вторые — открытые конкурсы на лоты (или отдельные маршруты, разыгрываемые в рамках аналогичных процедур) по регулируемым тарифам, которые по причине формата заложенной в них бухгалтерии нередко проводятся со стартовой ценой в 1 рубль: либо отсутствуют лимиты бюджетных средств (то есть фактически хоть и вынужденное, но сознательное недофинансирование «на авось» заказанных работ), либо расчёты по формулам методичек приводят к выводам о самоокупаемости перевозок.

Основной разницей сохраняется сопутствующее обязательство организаторов во втором случае обеспечивать реализацию льгот, хотя часто и в очень урезанном формате, тогда как в первом случае оплата хотя бы части «выпадающих доходов» перевозчикам оказывается редчайшим исключением. В предельных случаях нетто-торги доходят до отрицательных величин бюджетных трат, когда перевозчик сам готов заплатить за право заключения контракта с ним, расчитывая на покрытие понесённых затрат с лихвой за счёт будущей выручки. Собранная на борту выручка остаётся в распоряжении перевозчика, хотя в последнее время с распространением платёжных карт и технологий её значительная часть оказывается собираемой через агента — платёжного провайдера.

Высшей формой контрактации, возможной на основе учёта нетто-выручки, с точки зрения уровня организации системы выступает не представленный пока в РФ «контракт с распределением валовой прибыли между независимыми участниками» (profit sharing). Это аналог «полного товарищества» в рамках маршрутной сети, когда сборы поступают или учитываются централизованно, а перевозчикам по конкретным маршрутам выплачивается заранее определенная доля от общего дохода системы на основе согласованной формулы (обычно привязывается к пассажиропотоку, пробегу или их комбинации). Выручка в такой модели собирается самими перевозчиками и остаётся в их распоряжении, или может собираться муниципальной структурой или третьими лицами на договорных началах.

Несколько особняком стоят условия для контрактов на маршрут или группу маршрутов, заключаемых в рамках соглашений ГЧП, в России более известных под названием «концессионных соглашений» типа «проект – стройка – эксплуатация» (DBO, Design-Build-Operate), предполагающих сооружение инфраструктуры. Они применяются, например, в схемах по сооружению новых систем BRT или рельсового транспорта. Здесь также не только возможны, но и в России в первую очередь рассматриваются принципы сбора выручки непосредственно эксплуатантом-концессионером, как правило, с доплатой до расчётного тарифа за одного пассажира за счёт так называемой «платы концедента». Фактически нетто-контракт превращается в разновидность брутто, тогда как судьба исходно «чистых» «нетто», например, в трамвайных новостройках Рио-де-Жанейро или Сул-ду-Тежу под Лиссабоном до нахождения властями и их эксплуатантами приемлемых экономических решений оставалась достаточно проблематичной.

Из приведённых примеров видно, что чем более затратным является реализуемый проект на старте, тем сложнее оценить корректность расчёта соотношения затратной части и размера проездной выручки, и тем дороже обходятся ошибки в проектировании. Как это случилось, например, во втором из рассмотренных выше случаев, когда линию запустили, чуть не дотянув до пассажирообразующего узла.

Брутто-модель организации перевозок

«Чистые» брутто-контракты также заключаются на маршрут, группу маршрутов (лот) или обслуживание определённой территории без фиксации маршрутной сети на период действия контракта. Единица измерения транспортной работы во всех перечисленных случаях — машино-километр, пройденный исполнителем с заданным качеством и заданными параметрами. В контракты такого типа отдельно также могут включаться связанные машино-часы и, как правило, прописываются параметры и условия для индексации составляющей заработной платы (во многих странах она может с отчислениями доходить до 60% себестоимости) и топлива. Распространённой практикой последних десятилетий также стали опционы, т. е. возможность продлить обычно разово срок действия 5-10-летнего контракта на некоторый последующий срок с соответствующим увеличением объёма заказа на исходных условиях. Это позволяет повысить качество работ, так как «играющий вдолгую» перевозчик заинтересован как в обновлении подвижного состава, так и в иных инвестициях различных видов.

Последний (территориальный) вариант даёт заказчику наибольшую гибкость, так как маршрутная сеть нередко имеет свойство достаточно динамично меняться. Опционы позволяют не только повысить качество во всех его пониманиях, но и максимально сгладить всегда не слишком приятные переходные моменты. Российское законодательство этого не допускает. Хотя основной «закупочный» закон № 44-ФЗ формально и не содержит ограничений по выставлению на конкурс исключительно «километража в пределах некой территории», понятие «транспортной работы» полностью отсутствует как в законе № 220-ФЗ, так и в Уставе автомобильного транспорта и городского наземного электрического транспорта (федеральный закон № 259-ФЗ). Опционы не допускает уже непосредственно № 44-ФЗ, поэтому в российских реалиях остаются только варианты с отдельными маршрутами, а чаще — лотами, дающими обеим сторонам хотя бы минимальную гибкость, а городам — управляемость системой. При этом изменения маршрутной сети в рамках уже заключенных контрактов могут производиться в пределах всего +/-10% от объёма оговоренной работы.

Вопрос поддержания «свежести» автобусов с назначенным в РФ, в зависимости от класса, нормативным сроком эксплуатации в 5 и 7 лет, в разных местах решается по-разному. Это, например, может быть оговорка обязательств перевозчика по обновлению или увеличение срока длительности контрактов свыше нормативных для техники, что предполагает её замену задолго до их окончания. Наверняка существуют и иные возможности, над которыми работают юристы и эксплуатационники одновременно: одно из свойств «брутто» заключается в заинтересованности в максимально возможной продолжительности взаимодействия как заказчика, так и исполнителя при условии соблюдения всех «правил игры». Это должно автоматически обеспечивать защиту интересов третьей, главной стороны сделки — пассажира: например, подачу транспорта по расписанию на межпиковые и поздние вечерние рейсы.

При этом в мировой практике одним из главных недостатков «брутто» считается как раз отсутствие мотивации перевозчика к привлечению пассажиров и, особенно, самостоятельного контроля сбора проездной платы даже в тех случаях, когда возможность покупки билета на борту предусмотрена контрактом. Эту функцию должна выполнять контрольно-ревизорская служба со стороны заказчика перевозок. Является ли это действительно такой серьёзной проблемой — вопрос дискуссионный, тем не менее, попытки решить его путём организационных инноваций вряд ли дали ожидаемые от них результаты. Например, с начала 2010-х гг. в городах Швеции при достаточно стабильной маршрутной сети стала активно применяться основанная на принципах брутто и точных данных о пассажиропотоках система VPB, ‘Verified paid boardings’ (учёт подтверждённых проездных транзакций). В ней плата перевозчику производится не за километры или часы, а за количество пассажиров — они, кстати, платят исключительно электронными билетами.

Конкуренция между перевозчиками на линии в такой схеме отсутствует благодаря планированию, между отдельными машинами — благодаря согласованному расписанию по маршрутам. У перевозчика остаётся возможность влиять на привлекательность сервиса как работой над самим расписанием, для чего у него есть определённая свобода, так и различными информационно-маркетинговыми и прочими «фишками», не затрагивающими тариф. Контроль правильности транзакций возлагается на водителей (или кондукторов в трамваях). Одна проблема: труд скандинавского кондуктора дорог. Значит, посадка в автобусы — только через переднюю дверь, даже в «гармошки». Это ведёт к заметному падению скорости, и неизвестно, что в итоге дороже: издержки на потенциальных безбилетников или необходимость увеличивать выпуск для перевозки того же числа пассажиров. Кроме этого, противоковидные меры 2020-2021 гг. привели к резкому падению пассажиропотока, который не восстановился и в 2022-м, обнулив значение всех предшествующих расчётов и вынудив власти уже который год платить за работу городского транспорта на основании совсем иных показателей. Поэтому, особенно с учётом глобально декларируемых целей общественного транспорта, как составляющей инфраструктуры, будущее такой системы представляется туманным.

В любом случае, главной отличительной чертой любой формы брутто-контракта от нетто является перенос риска сбора выручки, завязанной на пассажиропоток, с перевозчика на организатора и заказчика перевозок. Обратной стороной нетто-контрактов являются случаи «полной окупаемости» с фактическим откатом в модель «маршрутка» со всеми её организационно-техническими проблемами, включая деградацию («оптимизацию по стоимости») подвижного состава. Кроме этого, в отличие от нетто-формы с доплатой за льготников, с выплатами варьирующейся от маршрута к маршруту и от сезона к сезону разницы до экономически-обоснованного тарифа и так далее, экономика брутто остаётся полностью прозрачной для бюджета, а механизм позволяет требовать от перевозчиков выполнения всего объёма заказанной работы.

О сильной непрозрачности экономики перевозок на самоокупаемости говорит заметная разница в проездных тарифах в городах, где, казалось бы, общие экономические условия не сильно отличаются. Например, красноярские перевозчики при регулируемом тарифе настаивают на планке в 36 рублей, как позволяющей выйти на безубыточную работу (но без возможности обновлять автобусы), столько же стоит проезд и в Архангельске, где в настоящее время идёт процесс смены перевозчика и замена старых «ПАЗиков» новым подвижным составом. В Туле «безналичный» тариф установлен на уровне 26 рублей, в Вологде — 32, в Казани — 31, в Якутске — 45, Новосибирске — 30. В «нерегулируемых» Краснодаре и Оренбурге на нерегулируемом тарифе цифра колеблется от 30 до 40 рублей. При этом примечательно, что новые машины большого и даже среднего классов покупают, в основном, муниципальные перевозчики (или города для своих перевозчиков) с использованием бюджетных средств. Случаи приобретения таковых частниками единичны, и там, где есть, затрагивают преимущественно самые «кассовые» маршруты при неизбежном сохранении сложившейся манеры езды с гонками за пассажира и выстаиванием в ожидании «ну ещё парочку пассажиров» на остановках. Случай Архангельска с практически полной заменой всего парка при нетто-форме вообще уникален: реформа не завершена, и говорить о каких-либо её практических результатах рано.

В ряде зарубежных стран установление стоимости контракта со стороны заказчика не допускается, и претенденты (перевозчики) выходят на конкурс с предложениями согласно собственным расчётам. Местные власти там устанавливают лишь тип подвижного состава и общую конфигурацию требуемой транспортной работы, иногда даже только с приблизительными требованиями в части расписания. В отличие от них, отечественная нормативная база предполагает предварительный расчёт начальной (максимальной) цены контракта (НМЦК), от которой далее фактически начинается аукцион на понижение. НМЦК считается по уже упоминавшейся методике приказа № 351 Минтранса России в привязке к маршрутам и типам подвижного состава. Расчётная формула опирается на километр пробега и в самом общем виде учитывает весь объём затрат на перевозку, включая амортизацию нового подвижного состава, и плановую прибыль в размере примерно 8-10% к нему. Кажущаяся скромной, эта цифра заложенной маржинальности, с учётом очень больших значений оборотов в этом виде деятельности даёт ощутимый прирост при условии выполнения перевозчиком взятых обязательств. Кроме этого, у претендентов существует, как минимум, теоретическая возможность «играть» на понижение себестоимости за счёт оптимизации своих производственных процессов.

Риски при организации перевозок по брутто-контрактам

Главной «пугающей» стороной «брутто» остаётся появление очень крупной расходной статьи в местном бюджете, намного превышающей привычные уже дотации и субсидии. При этом обычно далеко не все вспоминают о том, что в такой схеме в бюджете должна появиться и новая доходная статья – выручка от продажи проездных билетов, которая при грамотной маркетинговой политике и действительном повышении качества работы транспорта, выражающемся в регулярности, скорости и комфорте новых машин, а также необходимом уровне контроля, может даже приблизиться к цифре расходов. На «нетто» она отсутствует, и во всех случаях, где на борту сохраняется наличная выручка, существенная разница между фактическим и заявленным пассажиропотоком неизбежна. Хотя, конечно, особенно в первые годы работы новой модели – с учётом инфраструктурной составляющей – доплаты могут быть существенными, но тенденция к их сокращению уже заметна. Например, как это показывает опыт Перми.

Противники «брутто» правы в одном: в отличие от «нетто» (в особенности при нерегулируемом тарифе) система несёт ряд рисков, и подавляющее большинство их — риски заказчика. На него же переходит и единственный существенный в российских условиях риск нетто-перевозчика «недобрать пассажиров». Во «внебруттовых» вариантах перевозчики научились вполне успешно снижать издержки путём предельного удешевления машин, невыполнения рейсов в невыгодное время и, наконец, просто уходом с маршрута, особенно простом и ничем не наказуемом при нерегулируемом тарифе. Риски эти перечислены ниже, как и принципиальные условия для их минимизации.

Низкое качество расчёта перспективной маршрутной сети. Самый существенный риск, чей вес резко возрастает при совмещении конкурса с мероприятиями по реформированию маршрутной сети или при необходимости изменения маршрутов в дальнейшем. Сюда входит как закладка обслуживания протяжённых участков непроизводительного дублирования, что ведёт к необходимости оплаты избыточной транспортной работы, так и недостаточный учёт транспортного спроса, ведущий к тесноте в салонах и «невывозу». Значимость этого риска повышается существующими ограничениями отечественного законодательства, затрудняющего менять что-то уже в процессе работы. Свести его к минимально возможным значениям можно только путём качественных расчётов на достоверной базе при разработке городских или региональных документов транспортного планирования. Следует помнить, что время, требуемое для проведения расчётов, не имеет линейной связи с размером города, и в любом случае выражается в нескольких месяцах. Кстати, тут важно помнить о том, что сети на нерегулируемом тарифе в принципе никакой оптимизации не подлежат (посчитать можно, но реалии «опрокинут» любую математику), а в случае регулируемого тарифа, но на «нетто», в расчёты будет вносить существенную погрешность сохраняющаяся конкуренция на линии. То есть получить неплохой результат можно, но – для достаточно редких случаев единственного или хотя бы доминирующего перевозчика.

Плохое качество отраслевой инфраструктуры, не позволяющее транспорту стабильно и предсказуемо двигаться с высокой скоростью, что повышает издержки заказчика и отпугивает потенциальных пассажиров, снижая объём выручки. Чем ниже эксплуатационная скорость, тем больше требуется машин для выполнения той же работы. Сюда относится отсутствие или неправильная конфигурация выделенных полос, неудачное расположение или неправильная конструкция остановочных пунктов, включая наличие остановочных «карманов» на многополосных улицах… Эти факторы заметно влияют на экономику перевозок в любом формате, но при брутто-контрактах, когда всё находится в непосредственной власти заказчика, — особенно. Что делать? Тут, ответить проще всего: исправлять. И отечественного, и мирового опыта в части работающих решений накоплено предостаточно.

Ошибки при расчёте цены контракта для будущих периодов или отсутствие в договорной документации «инфляционных оговорок». Заметная длительность контрактов заведомо предполагает учёт инфляционной составляющей, что исключительно в рамках официальных индекс-дефляторов может оказаться невозможным, а вне их — не совсем законным. Это касается, как минимум, оплаты труда и стоимости топлива. Этот финансово-юридический аспект пока не имеет алгоритмов решения и, возможно, требует донастройки в нормативной базе.

Недостаток или низкое качество конкурсных предложений на обслуживание маршрутов. Решение этой задачи лежит в организационной плоскости и сильно напоминает шахматы. Международные перевозчики в РФ не представлены и вряд ли в обозримом будущем появятся, а возможности своих, даже межрегиональных холдингов, не безграничны, как не безграничны ресурс и эластичность производственных мощностей заводов-производителей. Расчёт в этом деле на муниципальные компании может быть оправдан только отчасти, особенно в плане их управляемости. Но вряд ли найдётся много МУПов, реально заинтересованных в оптимальной структуре затрат... Хотя там, где они есть, переход на брутто-форму во взаимоотношениях с ними вместо дотаций не только возможен, но и желателен. И кстати, «автобусные» МУПы, в отличие от «трамвайных» и «троллейбусных» (про электробусы законодатель умалчивает) должны быть реорганизованы в другие формы до конца 2024 года… Так что любой конкурс, будь то нетто или брутто, нужно готовить заранее, понимая, кто на него сможет выйти. При определённых обстоятельствах конкурс даже может быть перенесён, однако такая мера уже, скорее, из разряда «доводки топором».

Падение объёма проездной выручки. Тут, скорее, нужно говорить о проценте корректных проездных транзакций, так как при таком подходе общественный транспорт рассматривается, как услуга в целом. Здесь могут применяться разные тарифные модели, основанные на расчёте и последующей подстройке городом допустимой для бюджета доли кассового покрытия. Вплоть до условно-бесплатных для пассажиров, как это применяется уже десятилетие в отношении налоговых резидентов Таллина, которые, тем не менее, могут нарваться на штраф, не провалидировав свой электронный проездной. Действительно, при брутто-контракте перевозчик, как правило, сам не следит за тем, чтобы все «прикладывались» к валидаторам — кроме особых случаев с весьма спорными достоинствами.

А сохранение на борту «налички» с её последующим переводом на счёт в казначействе для учёта в составе эксплуатационного платежа — отдельный фактор головной боли для заказчика. По словам специалистов, особо сильной, если объём платежей «налом» составляет 10% и более. Единственный действенный способ минимизации этого риска — постоянная работа контрольно-ревизорской службы со стороны заказчика. Кроме дисциплинирования потенциальных «зайцев» одним видом своего появления, её сотрудники могут выполнять контроль и над состоянием машин, и выполнением перевозчиками расписания. Тем более, что с марта 2021 года вступили в силу изменения в федеральный закон № 259-ФЗ, передавшие регионам право самостоятельно вводить штрафы за безбилетный проезд, а мешавшую ранее этому статью 11.18 из КоАП РФ убрали.

Риск потенциально некачественного выполнения работы перевозчиком: «закосы», «недовозы» и прочие девиации, к которым пассажиры большинства российских городов уже успели прочно привыкнуть. Работа над ним пересекается с вышеназванным снижением «риска роста безбилетников». Здесь также немаловажную роль играет наличие контролёров «на земле». Но основной функционал должен выполняться на уровне централизованной диспетчерской службы — в идеале, сопряженной с общегородской системой управления транспортным комплексом в рамках региональной интеллектуальной транспортной системы (ИТС) для целей наиболее качественной работы с любыми внештатными ситуациями.

Риск неверного расчёта тарифного меню также напрямую перекликается с темой увеличения доли кассового покрытия (ну, пусть не до 168%, как в Гонконге в 2019 году, но на уровень, как минимум близкий к безубыточному для заказчика, можно выйти в рамках автобусной сети практически любого города). При работе «с колёс» у перевозчика нет ни стимула, ни возможности заниматься разработкой тарифных планов. Иное дело — заказчик перевозок на брутто. Идеальной может считаться ситуация, как в Вене, где годовым билетом на все виды транспорта владеет более 60% от почти 2-миллионного населения города. Правда, он там стоит 365 евро, или примерно 2400 рублей в месяц по нынешнему курсу, что очень скромно при австрийском уровне дохода, а транспортный бюджет пополняется, в том числе, и за счёт множества «непрямых» источников. Но разработать тарифную систему, интересную для пассажиров, и сделать так, чтобы они с удовольствием покупали билеты длительного срока действия, тем самым авансируя городской бюджет, — по силам специалистам в рамках любой системы. Специальных курсов маркетинга для этого заканчивать не нужно.

«Пакетное» устаревание (износ) парка перевозчика на завершающем этапе контракта. Отечественная практика контрактования транспортной работы пока невелика, но несложный анализ показывает, что сроки действия соглашений очень близки к назначенным срокам службы техники, в свою очередь, близким к срокам жизни, заложенным заводами-производителями. «Омнилинков», без особых проблем ходивших по 12-15 лет и затем переданных или проданных провинциальным перевозчикам, на горизонте больше нет. Здесь совершенно очевидно, что производство подстраивается под писаные правила, и если таковые изменятся (например, в части возможности капитально-восстановительного ремонта машин), то и ресурс техники будет иным. Но пока есть то, что есть, риск остаётся, и проверенных опытом способов работы с ним — нет. Скорее всего, здесь можно «играть» сроками и условиями договоров, учитывая другие связанные с этим «подводные камни». Например, Новокузнецк заключил 10-летние контракты. Это предполагает, что перевозчик должен будет полностью обновить парк машин в течение срока их действия. А вообще «длинные» контракты выгодны всем сторонам, как мы уже выяснили чуть ранее, и как раз выступают защитой от выявления одновременной «усталости» всего парка. Поэтому очевидно, что, хотя законодательство и не оставило отечественным заказчикам во всех смыслах «защитного» механизма опционов, минимизация этого риска лежит в области договорных формулировок.

Заключение

За рамками этого, и так не маленького, материала, останутся некоторые нюансы нормотворчества, ограничивающие гибкость городов в части управления конфигурацией маршрутных сетей. Они, кстати, менее существенны при брутто и возможности применения различных конфигураций повременных и пересадочных билетов. И отдельная тема — установленные в 2022 году постановлением Правительства РФ № 1445 от 19.08.2022 предельные размеры штрафов для перевозчиков за нарушения, которые сложно назвать адекватными. В каждом городе при ближайшем рассмотрении могут быть выявлены свои организационные или технологические аспекты, но в целом разобранный здесь «рецепт» является полностью или в значительной степени универсальным.

Возвращаясь к международному опыту, нельзя не отметить и ещё одну разновидность контрактов, в отечественной практике пока вообще не получившей распространения. Он не относится к автобусному транспорту, где для работы из необходимой инфраструктуры требуется только собственная или арендованная производственная база, а подвижной состав перевозчик выводит, как правило, свой. Остановочные пункты и выделенные полосы предоставляет заинтересованный в перевозках заказчик, и в расчётных балансах они не отражаются.

В отличие от автобусов, с рельсовым транспортом всё намного сложнее. Тем не менее, работа привлечённых частных компаний возможна и на нём. Современный опыт той же гонконгской MTR Corporation Limited на сетях железных дорог и метрополитенов Швеции, Великобритании и Австралии говорит о том, что качество перевозок при такой форме может быть выше, а расходы местных властей — ниже, чем при «традиционных» отношениях с муниципальным или государственным перевозчиком. При этом единицей измерения работы остаётся тот же пройденный километр (иногда, опять же, как в Швеции — ещё и перевезённые пассажиры, хотя бы в некоторой пропорции), а рельсовый подвижной состав и инфраструктура, оставаясь собственностью города или региона, передаются перевозчику в оперативное управление. Здесь своё веское слово должны сказать юристы, но представляется, что такая форма взаимоотношений возможна и в РФ. По крайней мере, нормативных препятствий «в лоб» для этого не наблюдается, а железнодорожные пригородные пассажирские компании изначально работали с арендуемым имуществом, хоть и на экономической модели, которая ближе к «нетто», и лишь впоследствии некоторые наиболее успешные из них (ЦППК и другие) стали обзаводиться собственным подвижным составом.

Когда эта статья уже готовилась к публикации, стало известно, что российским транспортникам есть чему поучиться у одних из ближайших соседей — Узбекистана. Он стал первым государством на постсоветском пространстве (кроме стран, вошедших в ЕС), где на национальном уровне утверждено поэтапное внедрение системы организации и финансирования перевозок пассажиров на основе брутто-контрактов во всех региональных центрах страны (Постановление Президента Республики Узбекистан от 16.02.2023 № ПП-59).

Анонсы новых материалов TR.ru — Транспорт в России ежедневно публикуются в нашем Telegram-канале.

Виды транспорта:Организации:

Новости

Новые электробусы и зарядные станции начали работать в Москве19 июня — 11:20Транспортные реформы в июне. Часть 2: Пермь и Пермский край18 июня — 20:00Транспортные реформы в июне. Часть 1: Нижний Новгород17 июня — 18:00

Новые электробусы и зарядные станции начали работать в Москве19 июня — 11:20Транспортные реформы в июне. Часть 2: Пермь и Пермский край18 июня — 20:00Транспортные реформы в июне. Часть 1: Нижний Новгород17 июня — 18:00

Об издании

TR.ru (Транспорт в России) — ежедневное интернет-издание о транспорте в России и в мире. Наши темы — общественный и коммерческий транспорт, транспортные системы городов и регионов, инфраструктура для пассажиров и водителей. Новости, аналитика, обсуждения. Подробнее...

Свидетельство о регистрации средства массовой информации ЭЛ № ФС 77 - 82087 от 2 ноября 2021 года. 16+

Использование наших материалов на других сайтах разрешается только с индексируемой ссылкой на TR.ru.

Актуальное

Новые электробусы и зарядные станции начали работать в Москве19 июня — 11:20

Новые электробусы и зарядные станции начали работать в Москве19 июня — 11:20 Транспортные реформы в июне. Часть 2: Пермь и Пермский край18 июня — 20:00

Транспортные реформы в июне. Часть 2: Пермь и Пермский край18 июня — 20:00 Транспортные реформы в июне. Часть 1: Нижний Новгород17 июня — 18:00

Транспортные реформы в июне. Часть 1: Нижний Новгород17 июня — 18:00